간이과세자와 일반과세자의 차이는 부가가치세 계산 방식과 세금 신고 구조에서 나타납니다.

간이과세자와 일반과세자의 차이를 이해하면 사업자 세금 관리 구조를 보다 쉽게 이해할 수 있습니다.

사업자는 매출 규모와 업종 등에 따라 간이과세자 또는 일반과세자로 구분될 수 있습니다.

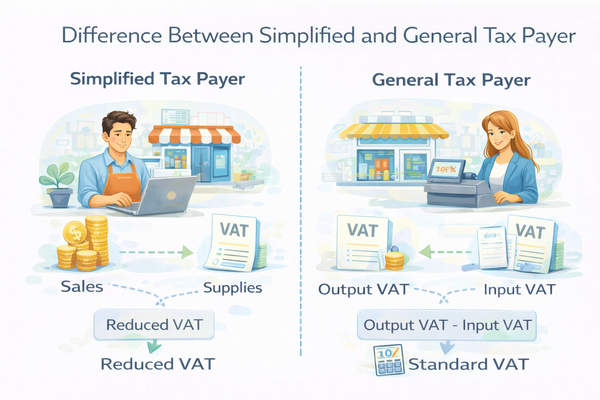

간이과세자와 일반과세자의 차이 – 부가가치세 구조

간이과세자와 일반과세자의 가장 큰 차이는 부가가치세 계산 방식입니다.

일반과세자는 매출세액에서 매입세액을 차감하는 방식으로 부가세가 계산됩니다.

반면 간이과세자는 업종별 부가가치율을 적용해 세금이 계산되는 구조입니다.

부가가치세 계산 방식은

→ 부가가치세 기본 구조 이해하기에서 자세히 설명했습니다.

간이과세자와 일반과세자의 차이 – 세금 신고 방식

세금 신고 방식에서도 차이가 있습니다.

일반과세자는 보통 1년에 두 번 부가가치세 신고를 하게 됩니다.

간이과세자는 비교적 단순한 신고 구조가 적용되는 경우가 많습니다.

사업자의 규모와 업종에 따라 적용되는 과세 방식이 달라질 수 있습니다.

사업자 등록 기준은

→ 사업자 등록이 필요한 기준에서 확인할 수 있습니다.

간이과세자와 일반과세자의 차이 – 사업 규모 기준

간이과세자와 일반과세자의 구분은 주로 매출 규모에 따라 이루어집니다.

사업 규모가 커질수록 일반과세자로 전환될 수 있으며, 세금 관리 방식도 달라집니다.

따라서 사업자는 자신의 매출 구조와 사업 형태에 맞는 세금 관리가 필요합니다.

프리랜서 세금 관리 기준은

→ 프리랜서 세금 관리의 기본 원칙에서 확인할 수 있습니다.

간이과세자와 일반과세자를 이해하는 이유

사업을 시작할 때 과세 유형을 이해하면 다음과 같은 부분에서 도움이 됩니다.

- 세금 구조 이해

- 사업 운영 계획

- 재무 관리 기준 설정

과세 유형을 이해하면 사업자 세금 관리의 흐름도 자연스럽게 이해할 수 있습니다.

정리

간이과세자와 일반과세자의 차이는 부가가치세 계산 방식과 신고 구조에서 나타납니다.

사업자는 자신의 사업 규모와 매출 구조에 맞는 과세 유형을 이해하는 것이 중요합니다.

부가가치세 과세 유형과 기준은 국세청 안내에서 확인할 수 있습니다.

→ 국세청 부가가치세 안내 바로가기