월급은 매달 꾸준히 들어오는데

이상하게도 통장에 돈이 남지 않는 경우가 많습니다.

그렇다고 소비를 많이 한 것 같지도 않은데

막상 쓸려고 보면 남은 돈이 거의 없습니다.

단순히 소비 습관 문제는 아니고

돈이 흘러가는 방식에서 문제가 만들어지는 경우가 대부분입니다.

이 글에서는 월급이 들어와도 돈이 안 남는 이유를 흐름 중심으로 정리하겠습니다.

그리고 이런 돈의 흐름 구조는 금융 시스템에서도 기본적인 개념으로 설명되어집니다.

이러한 돈의 흐름을 개선하지 않으면

수입이 늘어나도 매번 같은 결과가 나오게 됩니다.

관련 글은 아래에

→ 저축 자동화 구조 이해하기

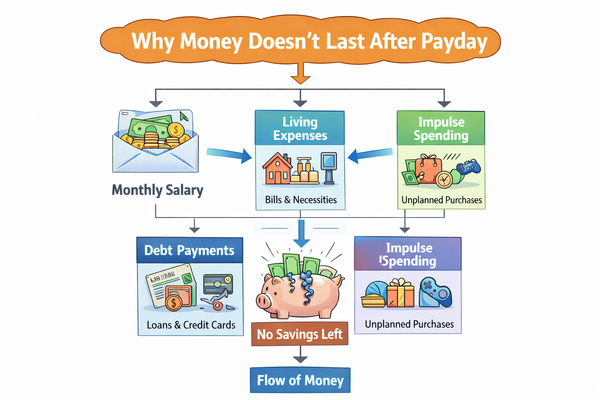

월급이 들어와도 돈이 안 남는 이유는 무엇일까?

대부분의 흐름은 비슷합니다.

월급 → 고정비 → 생활비 → 추가 소비 → 잔액 확인

겉으로 보면 자연스러운 순서지만

이 흐름에는 한 가지 특징이 있습니다.

저축이 빠져 있다는 점입니다.

월급이 들어와도 돈이 안 남는 이유: 고정비가 먼저 빠지는 구조

월급이 들어오면

가장 먼저 빠지는 것은 고정비입니다.

- 월세 / 관리비

- 통신비

- 보험료

- 구독 서비스

이 단계에서 이미

사용 가능한 돈이 크게 줄어듭니다.

월급이 들어와도 돈이 안 남는 이유: 생활비 기준이 없는 상태

고정비를 제외한 나머지 돈으로

생활이 시작되는데 문제는 이 단계입니다.

- 식비

- 교통비

- 일상 소비

이 생활비 지출에는 명확한 기준이 없는 경우가 많습니다.

월급이 들어와도 돈이 안 남는 이유: 예상보다 늘어나는 소비

생활을 하다 보면

- 약속

- 쇼핑

- 경조사 같은 예상치 못한 지출

등 이 계속 발생합니다.

이때마다 잔액이 줄어들고

결국 남는 돈이 거의 없어집니다.

월급이 들어와도 돈이 안 남는 이유: 저축이 마지막으로 밀리는 흐름

이 흐름에서 저축은 어디에 있을까요?

보통 “월급이 남으면 하는 것”으로 되어 있습니다.

하지만 현실에서는 남는 돈이 없거나 금액이 애매해서

다음 달로 미뤄지게 됩니다.

그래서 저축이 계속 뒤로 밀리게 됩니다.

체험에서 많이 나타나는 패턴

이와 같은 상황을 많은 사람들이 반복합니다.

저도 월급이 들어오면 여유가 있을 것 같았는데,

며칠 지나면 사이버 머니 마냥 이미 대부분이 빠져 있는 경우가 많았습니다.

문제는 한 번이 아니라

이 흐름이 계속 반복된다는 점입니다

이처럼 월급이 들어와도 돈이 안 남는 이유는 반복되는 생활 패턴에서 만들어집니다.

공통적인 원인

이 문제의 핵심은 단순합니다.

돈이 남는 구조가 아니라, 먼저 쓰는 구조이기 때문입니다

이 방식에서는

- 소비가 먼저 결정되고

- 저축은 뒤로 밀립니다

해결 방향은 어렵지 않습니다

흐름을 조금만 바꾸면 됩니다.

월급 → 저축 → 생활비 → 소비

이렇게 되면 저축은 먼저 확보되고

남은 돈 안에서 생활이 이루어집니다.

결과적으로

돈이 남는 구조로 바뀌게 됩니다.

마무리

월급이 들어와도 돈이 안 남는 이유는

특별한 문제가 있어서가 아닙니다.

이와 같은 방식이 반복되면서 만들어지는 결과입니다.

이 흐름이 바뀌지 않으면

돈은 계속 남지 않게 됩니다.

반대로,

흐름을 바꾸면

별다른 노력 없이도 돈이 남기 시작합니다.

결국 월급이 들어와도 돈이 안 남는 이유는 소비가 아니라 구조의 문제입니다.

✔ 한 줄 핵심

👉 돈이 안 남는 이유는 소비가 아니라, 흐름의 문제입니다

🔗 함께 보면 좋은 글

👉 저축이 유지되지 않는 이유는 습관보다 구조에 있습니다

→ 저축이 습관이 안 되는 이유

👉 자동화하지 않으면 저축은 계속 밀리게 됩니다

→ 자동저축이 필요한 이유

다음 글 안내

👉 반복되는 패턴을 보면 원인이 더 명확해집니다

→ 저축이 계속 미뤄지는 패턴

이전 글 안내

👉 저축이 안 되는 전체 흐름을 먼저 보면 더 이해하기 쉽습니다.

→ 저축 자동화 구조 이해하기