저축 자동화 구조를 이해하면 저축은 더 이상 의지의 문제가 아닙니다.

많은 사람들이 같은 금액을 벌어도

누군가는 돈이 쌓이고

누군가는 항상 부족합니다.

이 차이는 소비 습관이 아니라

돈이 흐르는 방식에서 만들어집니다.

같은 돈이라도

어떤 구조로 움직이느냐에 따라

결과는 완전히 달라집니다.

저축이 어려운 이유는 개인의 문제가 아니라

생활을 운영하는 구조에서 만들어집니다

저축 자동화 구조란 무엇인가 (돈이 모이는 시스템의 핵심 원리)

저축이 어려운 이유는 ‘방식’에 있습니다

대부분의 사람들은

비슷한 방식으로 돈을 사용합니다.

수입 → 생활비 → 소비 → 남은 돈 → 저축

이 흐름에서는

저축이 항상 마지막에 위치합니다.

겉으로 보면 자연스러워 보이지만

이 구조에는 문제가 있습니다.

저축이 조건이 되는 것이 아니라

결과가 된다는 점입니다

저축이 실패하는 구조의 특징

저축이 실패하는 구조에서는

몇 가지 공통적인 현상이 나타납니다.

- 남는 돈이 일정하지 않고

- 저축 금액이 매달 달라지고

- 상황에 따라 쉽게 미뤄집니다

결국 저축은 “가능하면 하는 것”이 됩니다.

이 상태에서는

저축을 유지하는 것이 어렵습니다.

왜 이런 구조가 반복될까

이 구조가 계속 유지되는 이유는 단순합니다.

👉 기준이 없기 때문입니다

- 얼마를 써도 되는지

- 어디까지 소비해도 되는지

- 얼마를 저축해야 하는지

이 기준이 없으면

모든 돈이 하나로 섞이게 됩니다.

그 상태에서는

관리 자체가 어려워집니다.

저축이 되는 구조는 다릅니다

저축이 잘 되는 경우는

흐름 자체가 다릅니다.

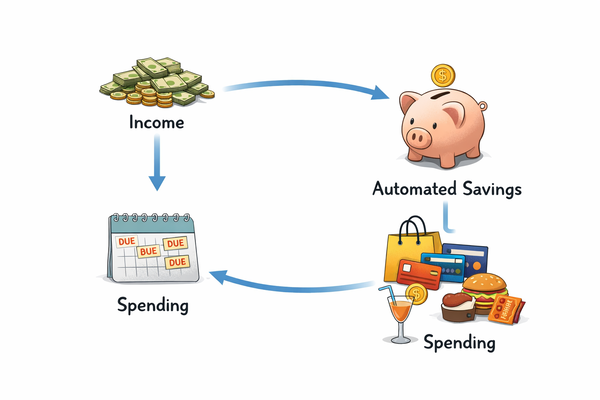

수입 → 저축 → 생활비 → 소비

여기서 핵심은 하나입니다.

저축이 먼저라는 점입니다

이 구조에서는

남은 돈으로 저축하는 것이 아니라,

저축을 먼저 확보하고

남은 돈으로 생활합니다.

이러한 돈의 흐름 구조는 금융감독원 금융교육센터에서도 기본 개념으로 설명되고 있습니다.

의지가 아니라 구조의 차이입니다

대부분 저축이 어려운 이유를

“내가 의지가 부족해서”라고 생각하지만,

실제로는

구조가 잘못되어 있으면

아무리 노력해도 유지하기 어렵습니다.

반대로,

구조를 바뀌면

특별히 노력하지 않아도 유지됩니다.

저축 자동화 구조를 이해하면 달라지는 것

이 글에서 설명한 내용은

단순한 저축 방법이 아닙니다.

👉 생활을 운영하는 기준입니다

이 기준이 잡히면

- 소비 기준이 생기고

- 지출 우선순위가 정리되고

- 돈의 흐름이 안정됩니다

👉 결국 저축은

따로 신경 쓰지 않아도 유지됩니다

🔗 이 구조를 구성하는 글

👉 월급이 들어와도 돈이 안 남는 흐름은 이렇게 이어집니다.

→ 월급이 들어와도 돈이 안 남는 이유

👉 저축을 미루게 되는 순간은 이렇게 반복됩니다.

→ 저축을 계속 미루게 되는 순간

이 구조의 전체 흐름은

저축 문제는 하나의 방법이 아니라

돈을 운영하는 전체 구조에서 만들어지며

이 글에서 설명한 내용은

전체 구조 중 일부입니다.

전체 구조는 아래에

→ 돈 관리 구조 이해하기 (solutiona)

마무리

저축이 어려운 이유는

특정한 행동 때문이 아닌

같은 구조가 반복되어 발생합니다.

이런 구조가 바뀌지 않으면

저축은 계속 어려운 상태로 유지됩니다.

반대로,

구조가 바뀌면

저축은 자연스럽게 이어지게 됩니다.

✔ 한 줄 핵심

저축은 의지로 하는 것이 아닌, 구조로 유지되는 것이다.

다음 글 안내

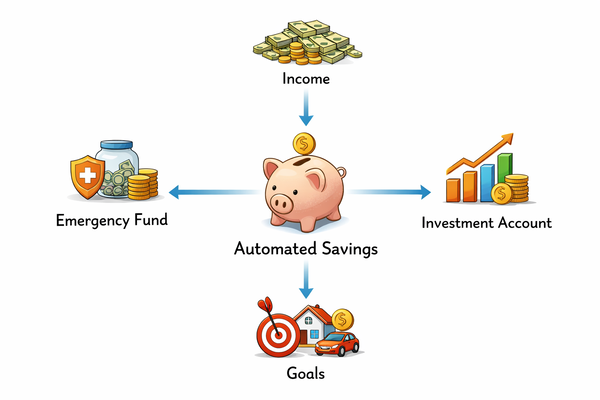

👉 이 구조를 실제로 작동시키려면

저축이 자동으로 실행되는 흐름이 필요합니다.

→ 자동저축이 필요한 이유

이전 글 안내

👉 월급이 들어와도 돈이 안 남는 흐름은 이렇게 이어집니다

→ 월급이 들어와도 돈이 안 남는 이유