월급 들어오자마자 저축을 설정하면

돈이 모이는 흐름이 자연스럽게 만들어집니다.

월급이 들어오는 순간

보통은 “이번 달은 좀 남겨야지”라는 생각이 먼저 듭니다.

하지만 실제 흐름은 다르게 움직입니다.

며칠 안에 카드값이 빠져나가고,

생활비가 쓰이기 시작하면서

저축은 뒤로 밀리게 됩니다.

이 흐름을 바꾸는 방법은

생각보다 단순합니다.

월급이 들어오자마자

저축이 먼저 빠져나가게 만드는 것입니다.

👉 저축 자동화 구조 이해

→ 저축 자동화 구조 이해하기 – 돈이 모이는 시스템의 핵심 원리

월급 이후 흐름이 완전히 달라진다

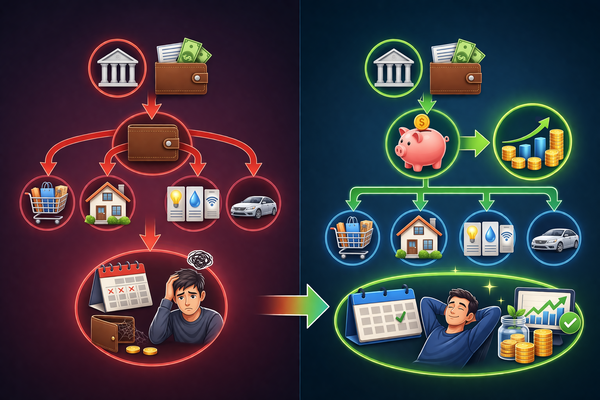

기존 구조는 이렇게 흘러갑니다.

월급 → 지출 → 남은 돈 → 저축

이 흐름에서는

저축이 항상 마지막에 있기 때문에

조금만 상황이 달라져도 바로 사라집니다.

하지만 구조를 바꾸면 흐름이 달라집니다.

월급 → 저축 → 남은 돈 → 생활

이 차이 하나로

돈이 남는 방식 자체가 바뀌게 됩니다.

👉 돈이 사라지는 흐름 보기

→ 월급 들어온 직후 돈이 사라지는 3일의 흐름

월급 들어오자마자 저축하면 생기는 변화는 무엇일까

월급이 들어온 직후,

통장에 돈이 찍히자마자 일정 금액이 먼저 빠져나가면

지출보다 저축이 먼저 진행되면서

돈의 흐름이 자연스럽게 바뀌기 시작합니다.

“남은 돈”의 기준이 바뀐다

저축이 먼저 빠져나가면

남아 있는 돈의 의미가 달라집니다.

이전에는

“쓸 수 있는 돈”이 기준이었다면

이제는

“이미 저축을 제외한 돈”이 기준이 됩니다.

👉 이 변화 하나로

지출이 자연스럽게 줄어들기 시작합니다.

저축을 고민하지 않게 된다

기존에는 매달

저축을 할지 말지 고민하게 됩니다.

“이번 달은 좀 애매한데…”

“다음 달부터 제대로 해야지…”

하지만 저축이 먼저 빠져나가면

이 고민 자체가 사라집니다.

👉 이미 빠져나갔기 때문에

선택할 필요가 없어집니다.

소비 기준이 자연스럽게 정리된다

남은 돈 안에서 생활하게 되면서

소비 기준이 명확해집니다.

무작정 줄이려고 하지 않아도

자연스럽게 “이 안에서 써야 한다”는 기준이 생깁니다.

의지로 통제하는 것이 아니라

구조가 소비를 제한하는 방식입니다.

자동 저축 구조는 개인 재무 관리에서도 기본 전략으로 활용되며,

지출보다 저축을 먼저 배치하는 방식이 효과적인 방법으로 설명됩니다.

👉 Investopedia

결과는 반복된다

이 구조의 가장 큰 특징은

한 번 설정하면 계속 유지된다는 점입니다.

월급이 들어올 때마다

저축이 먼저 빠져나가고,

남은 돈으로 생활하는 흐름이 반복됩니다.

이 반복이 쌓이면서

돈이 모이는 결과로 이어집니다.

👉 자동이체 이후 변화

→ 자동이체 하나 설정하고 나서 달라진 돈 흐름

정리

월급이 들어오자마자 저축이 빠져나가는 구조는

지출을 줄이는 방법이 아니라

돈이 움직이는 순서를 바꾸는 방식입니다.

저축을 뒤로 미루는 구조에서는

항상 실패가 반복되지만,

저축을 먼저 배치하는 구조에서는

별도의 노력 없이도 결과가 쌓이게 됩니다.

이전 글 안내

👉 저축 자동화 구조 이해하기

→ 돈이 모이는 시스템의 핵심 원리

다음 글 안내

👉 자동이체 설정 후 변화

→ 자동이체 하나 설정하고 나서 달라진 돈 흐름

함께 보면 좋은 글

👉 통장을 나눈 뒤 소비가 줄어드는 순간

👉 저축을 먼저 빼고 남은 돈으로 살기 시작한 변화

👉 소비 전에 저축이 끝나는 구조를 만들었을 때 차이